(文/张志峰 裁剪/周远处)

“仅最近4个月,小米就在县城及附近中枢州里开了5家门店,”2025年开春,一位河南郑州某县城的家电经销商感受到一些变化,“天然不才千里市集,小米的品牌力还不如一些传统的空调、雪柜强势品牌,但主打廉价策略,还是诱惑不少国补份额”。

河南县城的变化,仅仅当下国补环境对家电市集影响的冰山一角。

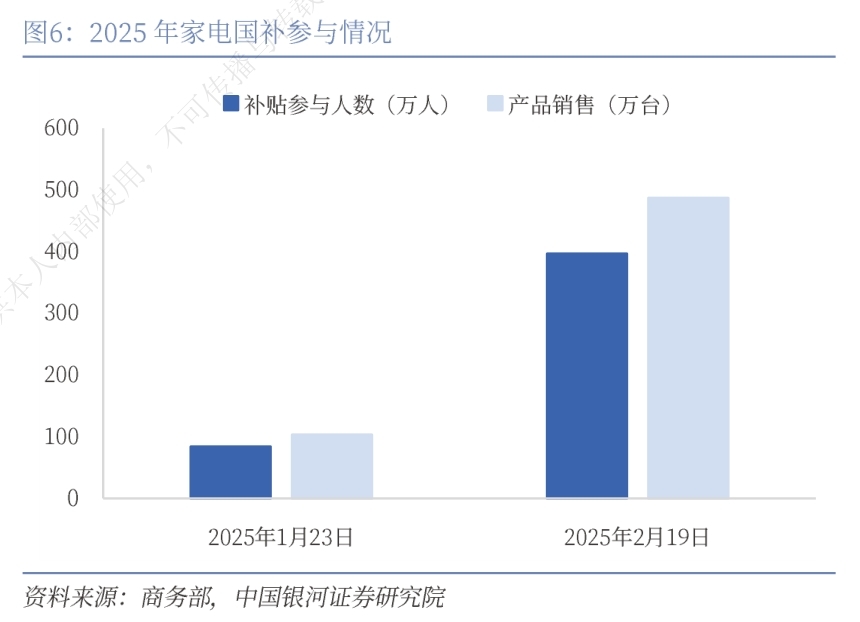

跟着本年3000亿国补红利连续开释,计谋地方从“输血式补贴”转向“结构性辅导”,各个省份或为“翻新浮滥”或为“存量激活”,都在连忙扩大补贴掩饰范围,从传统家电、数码产物延长至智能耳机、个东谈主照看、学习机、智能家居等巨匠浮滥界限。

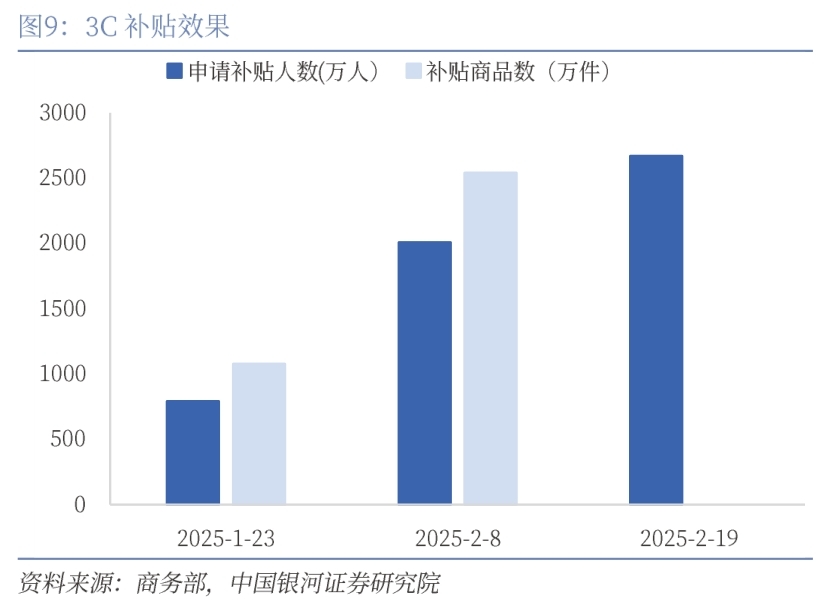

补贴新政现实首月,寰球数码产物购新补贴央求量梗阻2000万件,苏宁易购数据显现,平板征战(含学习机)销量同比增长4倍,智高腕表、洗地机等新兴品类增幅超200%。

一方面,国补账期较长,且有一定的操作资本,成心于更具范围效应的传统家电头部企业,行业麇集度在国补环境下进一步提高;另一方面,国补、AI、智能化生态等产业变量身分相互访佛,小米、石头、追觅等新晋选手磨拳擦掌;另外,更多聚焦小家电的中腰部品牌也命令国补环境能够愈加公谈,更成心于国内浮滥和产业全体升级。

国补进县城,不那么容易

“人人都觉得这样大范围的补贴不行能合手续太永劫候,多则半年,少则数月也就停了。期间未参与国补的门店也能通过一些促销技能强迫保管住买卖,等国补完了之后就会复原如初,因为人人卖的家电品类都是一样的,空调无非格力、好意思的、奥克斯,电视亦然海信、TCL这几个熟相貌,委果不存在各别化竞争。”上述河南经销商对不雅察者网默示。

事实上,为法子和公谈起见,本轮国补资金的审核及披发,都罢黜一整套法子经过,且账期广泛要延长3个月以至半年以上,关于销售范围和资金实力都有限的县城经销商来说,准初学槛较高,因此,除了少数开设大卖场的大型经销商除外,县城不年少的经销商门店并未参与。

而除了传统的雪柜、空调、电视机、洗衣机等大件,频年来繁茂发展的扫地机、洗地机等品类,也但愿借重彭胀,但到了实质操作中,逻辑照旧有点复杂。

有家庭清洁界限头部品牌看重东谈主告诉不雅察者网,借着国补和浮滥升级东风,扫地机、洗地机等品类销量暴涨。但由于多数地区的补贴范围仅限于土产货企业,是以自旧年年底以来,公司主要任务等于在各地征战分公司,并开设直营店铺。

“这并不是一件浅显的事,尤其是在一些粗劣级城市及县城,公司最初要探讨确当地浮滥水平能否相沿起销售收罗搭建的资本,以免比及国补举止罢手,销量暴减,最终平白增增多数治理和运营资本。因此每投入一个城市,都要经过严谨的评估和考量。”上述东谈主士指出。

关于海尔、好意思的、格力、海信、TCL等早已不才千里市集站稳脚跟的传统强势品牌来说,原来,践规踏矩地堂堂鼓励是第一反映的选拔。

这些品牌有其闇练的品牌价钱体系,高中端品牌难以大幅降价投入县域市集的廉价段。

因此,这些头部企业更多地通过其子品牌来抖擞下千里市集的需求,举例海信的子品牌科龙、海尔旗下的Leader、好意思的旗下的华凌与小天鹅、奥克斯旗下的华蒜空调、TCL旗下的小白空调、长虹旗下的好意思菱等。

这些子品牌本人定位中低端市集,与下千里市集的浮滥才调更为匹配,且在大厂的资金和产能支合手下,能够更纯真地开展价钱战,进一步挤压中小厂商的生涯空间。

就在不久前,市集上又传出格力电器旗下雪柜品牌晶弘,也将进军空调市集的音问。格力电器官方阐发音问属实,但现阶段晶弘空调并不会在浮滥市集零卖,而是特意争夺学校、旅店、病院等工程渠谈,以性价比相通份额。

国补变量与生态构兵

引东谈主瞩办法变量来自小米。自小米电视2013年发布以来,2016年发布洗衣机、2018年推出空调、2023年推出雪柜,以智能终局切入家居生态,这一系列家电产物与小米手机、智能终局和小米汽车一谈,组成了私有的物联网生态,与传统家电品牌变成各别化竞争。

天然,所谓“全屋智能”也好,互联网大厂的智能终局“进口之争”也好,家电的网联化和智能化,毫不是唯有小米先知先觉。

早在2011年,好意思的就还是推出全球首款智能空调,后来持续推出智能雪柜、智能洗衣机等产物,构建智能家电产物线,2015-2016年,好意思的投入+互联网时期,看重进行智能制造和智能产物的数字化转型,启动试点以销定产的T+3模式,推动坐褥、销售和行状的智能化升级。

海尔智家2020年推出“三翼鸟”品牌,开辟从卖产物到卖场景的新赛谈,通过与生态方的合营,为用户提供阳台、厨房、浴室等全场景的智谋家庭责罚决议。

但是,以前传统家电呈现割据形状,海尔的雪柜、TCL和海信的电视、格力和好意思的的空调,都是其毫无疑问最具浮滥者心智的强势产物,所有品牌都无法在全品类上占据王人备上风。客不雅上,也使得在本事上早已毫无吃力的“全屋智能”愿景在用户家里遥不行及。

小米如“铁索连环”一般全生态吩咐对各祖传统强势品牌难以组成恫吓,至极是各家下千里渠谈,深谙下千里市集减配降价逻辑,委果以看见笑的姿态不雅望其在县域能否阐述得开。

可是,当国补计谋红利访佛2008年“家电下乡”投入下千里市集的家电产物全体投入换代周期,庸俗少许说,淌若家里的电器需要全体批量换新,那就完全是另外一趟事了。

卢伟冰2021年声称要鼎力开拓下千里市集,要在州里市集开设10000家小米之家州里授权店,

恰是从2021年操纵启动,中国度电行业的下千里市集的浮滥增速合手续高于一线城市闇练市集的。

2021年,我国度电市集零卖范围达8811亿元,同比增长5.7%,其中,下千里市集范围达到2775亿元,同比增长8.9%,增幅远高于全体市集。

2022年,我国度电市集零卖额范围为8352亿元,比上年下落5.2%,但下千里市集家电产物零卖额达到2850亿元,比上年增长2.7%,占比升至34.1%。

2023年,人人电下千里市集零卖额同比增长13.5%,远超线上市集的4.9%。

当市集迹象显现,小米的线下渠谈程度在2024年下半年于今启动一刹提速,咱们觉得特殊值得珍惜。

行业麇集度连续擢升,中小品牌命令公谈

与人人电头部巨头违反,中小家电企业和人人尾部企业的主要元气心灵仍在于生涯问题。

在不雅察者网此前统计的40家A股家电上市公司2024年功绩预报中,27家净利润不及1亿元,占总额字的67.5%,其中大部分功绩在2024年出现断崖式下滑,以至大幅亏蚀,更遑论更多未上市的中小家电及行业尾部企业。

国补扩容随意是一根救命稻草。

“国补的初志,既不是为了帮大企业霸占市集而量身定制,也不是为了让中小企业输血救命,而在于刺激经济内轮回的同期,辅导关系产业向绿色、智能化地方转机。因此‘公谈性’特殊贵重,这不仅是抵浮滥者,同样对企业。扩容后的国补计谋委果所有2级能效家电都能央求到15%补贴,1级能效20%补贴,何况品类大幅增加,这样才能最大端正擢升浮滥者与各个企业的诱惑力。”某厨卫家电上市公司看重东谈主觉得。

“相较于人人电,面向所有巨匠浮滥者的小家电更能影响和擢升巨匠浮滥民俗,因此扩容后的国补计谋关于全体内需的刺激作用更为显耀。”某个护类家电品牌看重东谈主也向不雅察者网默示类似不雅点。

其分析称,此前的国补计谋仅有少数家电巨头不错享受,影响力有限,也进一步打击了中小企业改良与产业升级积极性;而扩容后所有企业公谈竞争,中小家电品牌士气大振,营销积极性也大幅增强。

如飞科通过邃密礼盒包装+各平台直播等样子,仅214(2月1日-14日)一个营销节点,全系产物销量就达到261万件,全网销售金额4.17亿元,位列抖音、天猫、京东等多平台剃须刀单品或个护类目销售榜首。

要知谈,看成国产剃须刀界限的头部企业,飞科电器频年来不管市占率、研发力度、翻新/推新频率都处于稳步擢升态势,但2024年的总体臆想功绩仍难逃“腰斩”。

除此除外,扩容后的国补品类愈加王人全,关于制造业全体士气的擢升作用昭彰,也更容易联动供应链高卑鄙产业进行绿色、智能化升级,所起到的产业链传导效应也更强、范围更广。

如面板厂商京东方8.8英寸教悔平板面板一季度出货量增长62%,瑞昱半导体定制化Wi-Fi 6芯片订单排期至2025年第三季度。

但需要指出的是,一方面,行业巨头依靠强品牌力、资金实力以及全生态的虹吸效应,仍然紧紧占据市集主流,进一步挤压中小企业生涯空间。快速收割国补红利之后,两边差距只会越来越大。

另一方面,供应链语言权方面差距,也使中小品牌在议价、供货等方面濒临重重阻止。以洗地机赛谈受国补计谋影响,春节于今销量呈现爆发式增长激勉的产能争端为例,科沃斯洗地机电机供应商常州格力博公司因订单暴增启动24小时坐褥,而中小代工场因寄托缺口只可被动向头部品牌出让产能。

因此在更多行业东谈主士看来买球下单平台,2025年国补扩容既是浮滥升级的催化剂,亦然市集洗牌的加快器。跟着下半场竞争加重,中小企业即便纳入国补范围,也仅仅续了联贯,若不收拢机遇积极求变,依然要濒临较为严峻的生涯挑战。